暂估成本费用在企业财务处理中十分常见,暂估的成本未取得发票是否需要调整成本、最晚何时取得发票、入账金额是否包含增值税进项税额等情况都需要特别注意。

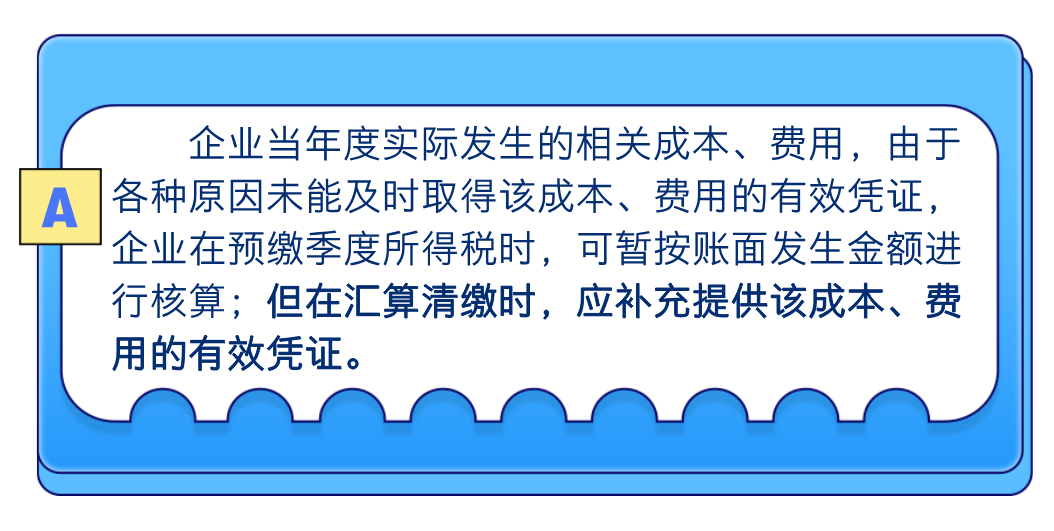

1. 暂估的成本一直没有取得发票,是否需要调整成本?

政策依据:《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)第六条

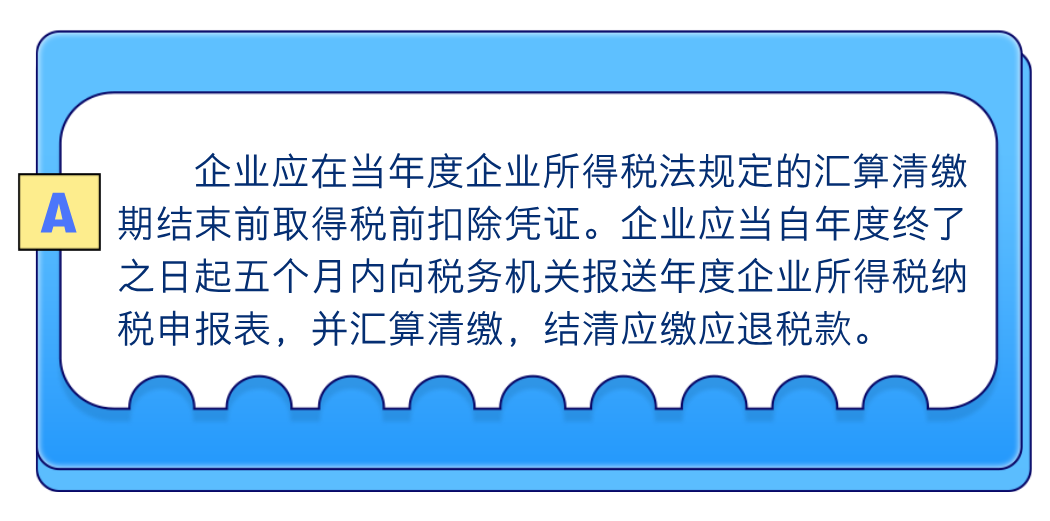

2. 暂估的成本最晚何时取得发票?

政策依据:《国家税务总局关于发布〈企业所得税税前扣除凭证管理办法〉的公告》(国家税务总局公告2018年第28号)第六条《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)第五十四条

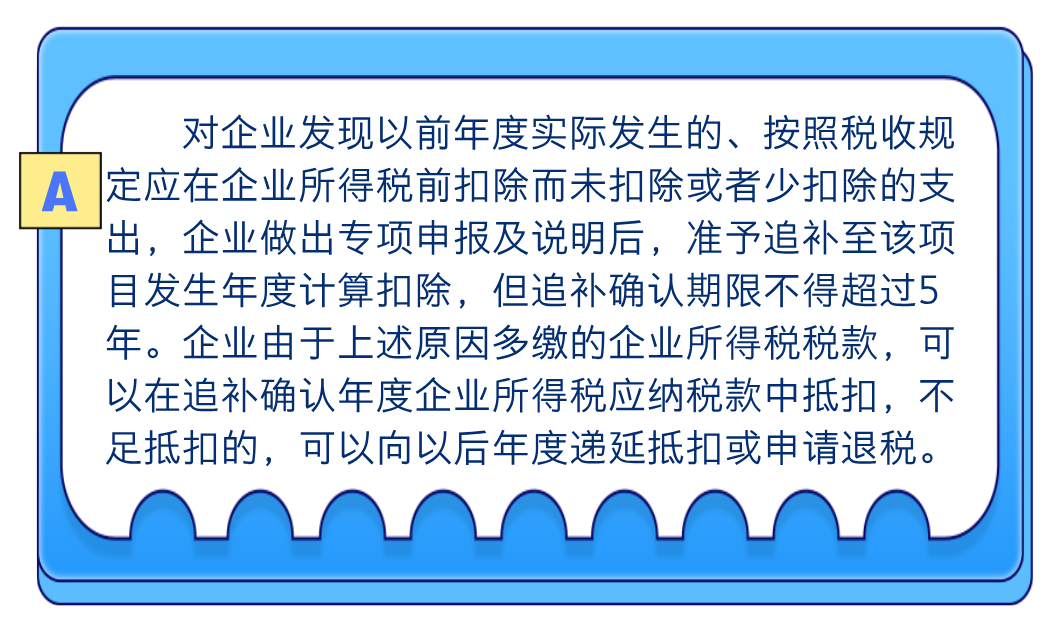

3. 取得以前年度暂估成本费用的发票,该如何处理?

政策依据:《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)

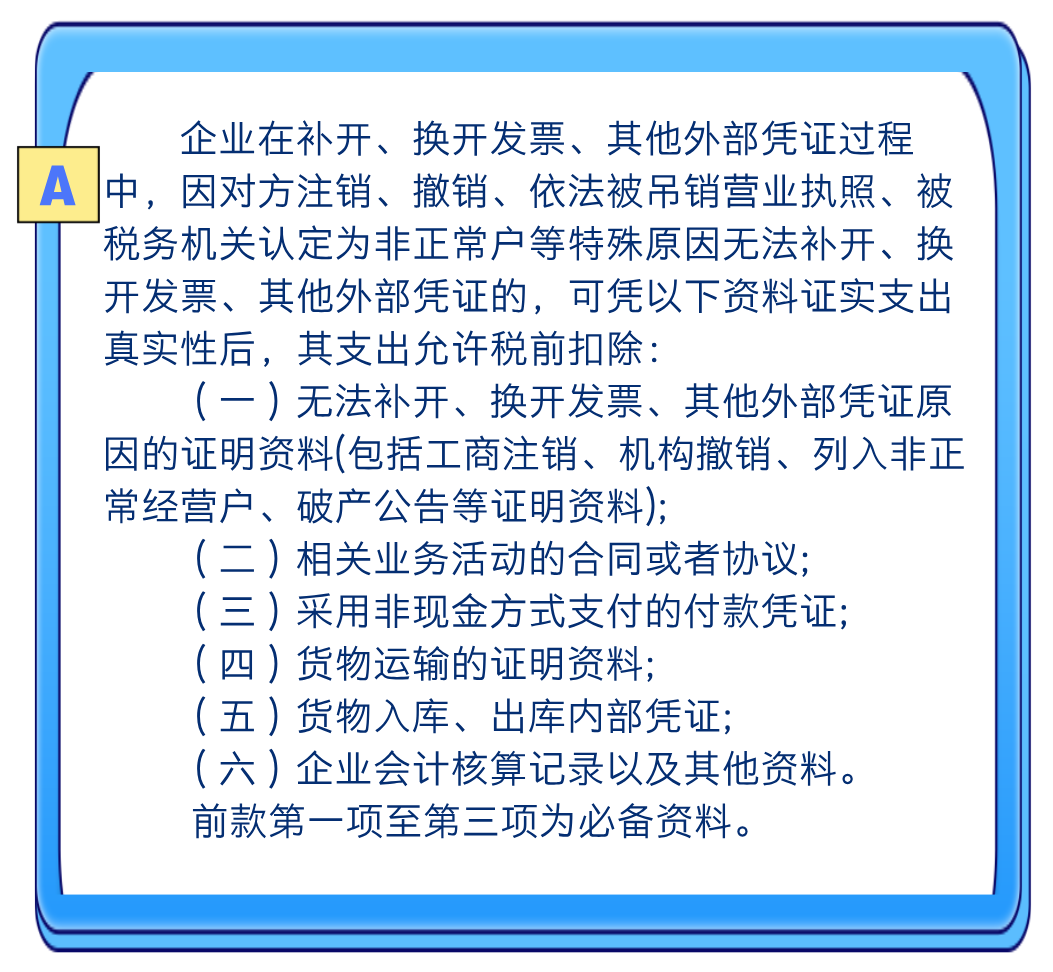

4. 无法取得发票怎么办?

政策依据:《国家税务总局关于发布〈企业所得税税前扣除凭证管理办法〉的公告》(国家税务总局公告2018年第28号)第十四条

上一篇:了解增值税“视同销售”

下一篇:研发费用加计扣除的五个常见误区