2008年上半年税收增长的结构性分析

一、上半年税收收入增长的总体情况

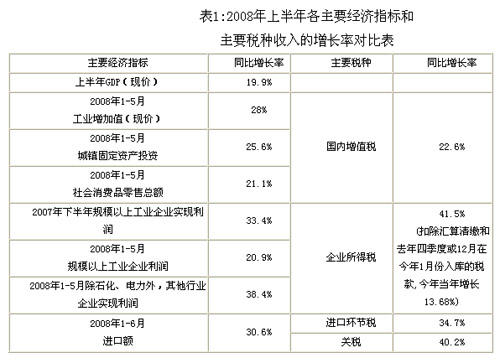

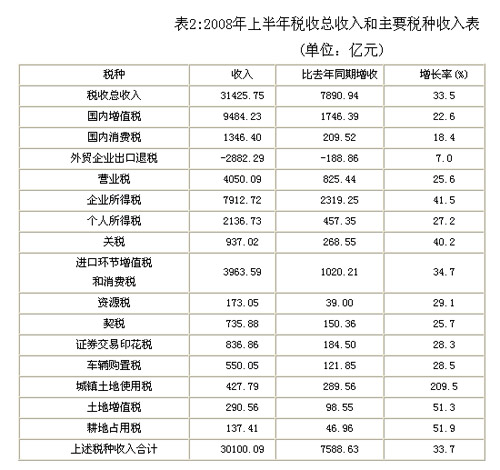

从总量看,今年上半年全国税收总收入完成31425.75亿元,同比增长33.5%,增收7890.94亿元。

从增收结构看,国内增值税、消费税、营业税分别增长22.6%、18.4%和25.6%,流转税合计增收2781.35亿元,占增收总额的35.25%;企业所得税和个人所得税分别增长41.5%和27.2%,所得税合计增收2776.60亿元,占增收总额的35.19%;海关代征进口产品税收、关税分别增长34.7%和40.2%,进口税收合计增收1288.76亿元,占增收总额的16.33%.

今年上半年,我国税收收入继续保持快速增长,主要得益于经济平稳较快发展、各税种对应税基较快增长、税务机关加强税收征管,并不是国家从制度上加重税负的结果。相反,今年上半年,我国出台了很多减轻企业或个人税收负担的税收政策,如降低内资企业所得税率和证券交易印花税率,提高个人所得税费用扣除标准等等。

需要说明的是,今年上半年税收收入的增长和去年同期的增长相比还有一些不可比因素:一是由于汇算清缴和上年四季度或12月份税款在今年1月份入库的因素,上年度企业利润大幅增长反映在本年度的所得税上,使所得税多增加近2000亿元;二是去年下调出口退税率翘尾因素,使出口退税少退400亿元左右;三是去年5月底证券交易印花税税率上调,今年前4个月证券交易印花税翘尾增收460亿元左右。如果扣除这些不可比因素,今年上半年税收收入增长21.3%.

税收收入的增长从根本上源于经济社会的发展。但具体分析某个税种收入增长原因,主要看其税率、税基和税收征管情况,在税率水平不变和征管水平相对稳定的情况下,税收的增长速度是由税基的增长速度决定的,不能简单地直接由GDP的增长速度来推算。在我国现行的21个税种中,有些税种的税基和GDP关联性较大,有些税种的税基和GDP没有或较少直接的量的对应关系。从总体上讲,财政收入增长源于经济增长,但与GDP增长并不是直接的量的对应关系,两者之间不能作简单直接的比较。

二、主体税种收入的增长情况及原因

(一)国内增值税继续保持较快增长,但个别行业增值税同比下降。

一般而言,增值税的税基大体相当于第二产业——工业增加值和第三产业中商业的增加值。由于我国实行的是生产性增值税,固定资产所含税款不能抵扣,增值税的税基实际上比工商业增加值还要大一些。

GDP是一、二、三产业增加值之和,由于第一产业增加值的增长率通常较低,二、三产业增加值的增长率会高于GDP的增长率,如2008年上半年GDP增长10.4%,第一产业增加值只增长3.5%,第二产业增加值增长11.3%,第三产业增加值增长10.5%,而增值税主要来源于二、三产业增加值,即便增值税的增长与二、三产业增加值增长同步,也会高于GDP的增长。再加之物价上涨因素,使得按现价计算的增值税的增长率比按不变价计算的GDP的增长率更高。另外一点是由于近年来固定资产投资增长较快,也使得增值税税基的增长高于第二、三产业增加值的增长,从而更使增值税的增长率高于GDP的增长率。

1-6月份,国内增值税收入完成9484.23亿元,同比增长22.6%,具体原因如下:

一是工业增加值继续高速增长,1-5月份,全国规模以上工业企业增加值按现价计算增长28%左右,比去年同期略有加快;

二是社会消费品零售总额加快增长, 1-5月份,社会消费品零售总额同比增长21.1%,比去年同期加快5.7个百分点;

三是固定资产投资继续快速增长,1-5月份,固定资产投资增长25.6%,和去年同期基本持平。

分行业看,原油、煤炭等行业的增值税增长迅猛,分别增长35.4%、45.3%,增速分别比去年同期加快42和30个百分点。原油和煤炭增值税迅猛增长的主要原因,是这些行业按现价计算的增加值增长比较快,1-5月份石油和天然气开采业、煤炭开采与洗选业的工业增加值现价增长率分别为42%和46%左右。电力、成品油、有色金属的增值税下降或增速大幅回落。其中,电力、有色金属增值税分别增长8.9%和5.7%,增速分别比上年同期下降12.3和32.8个百分点;成品油增值税比去年同期下降49.7%,完成收入仅为去年同期的一半。电力、成品油增值税增速下降或回落,主要原因是原材料价格上升和价格管制导致的增值能力下降造成的。1-5月,全国电煤价格上涨近1.2倍,而电力价格却基本维持不变;原油价格上涨49%,成品油价格1-5月却保持不变。有色金属增值税大幅度回落的主要原因,一是煤炭等能源成本大幅度上升,二是有色金属价格下降,1-5月,全国铜、电解铝、锌等有色金属价格同比分别下降6.2%、6.7%和39.5%,一升一降,造成这些产品的增值能力大幅降低。

(二)国内消费税收入保持较快增长

1-6月,国内消费税完成1346.4亿元,同比增长18.4%,与去年同期的增速基本持平,占税收总收入的比重为4.3%.其中,卷烟消费税增长19.9%,汽车消费税增长18.6%,成品油消费税增长12.9%,三品目合计增收额占消费税总增收额的91.65%.

消费税的税基是汽车、成品油、烟、酒等14类特定商品的销售额或销售量。消费税收入保持较快增长的原因是:一是受到消费需求快速增长带动,主要品目如卷烟、汽车、汽柴油的产量保持了平稳增长,分别比上年同期增长18%、18.1%和8.2%;二是受国际金价持续攀升影响,贵重首饰的销售额大幅提高,带动贵重首饰消费税同比增长42.7%,比上年同期加快13.3个百分点。

(三)营业税收入总体保持快速增长,但增速5月开始回落

1-6月份,营业税完成4050.09亿元,同比增长25.6%,比上年同期回落1.6个百分比,占税收总收入的比重为12.89%.

虽然上半年营业税收入增长仍然比较快,但5月份以来单月营业税增速已经低于前期的累计增速。5月份营业税增长17.9%,比前4个月累计增速回落了11.9个百分点;6月份营业税增长13.8%,比前5个月累计增速回落14个百分点。

营业税的税基是交通运输业、建筑业、金融保险业、邮电通信业、文化体育业、娱乐业、服务业、转让无形资产和销售不动产等9个行业取得的营业收入。上半年,这些行业中部分行业营业收入增长减慢,造成营业税增速回落:一是今年1-5月证券市场低迷和去年同期证券业营业收入基数较高等因素影响了金融保险业营业收入的增长,其中,6月份银行业和证券业营业收入同比下降7%和30%左右。二是紧缩货币政策和居民购房意愿持续降低使商品房销售额下降,影响了房地产业营业税,前5个月,商品房销售面积、销售额分别下降了7.2%、2.8%,增速回落21.3、31.5个百分点,前6个月,房地产营业税同比增长18%,比上年同期回落20.3个百分点。

(四)企业所得税继续保持高速增长态势

1-6月份,企业所得税收入7912.72亿元,增收2319.25亿元,同比增长41.5%,比上年同期加快1.5个百分点,占税收总收入的比重为25.2%.

企业所得税增长较快的原因,主要有以下几个方面:

一是汇算清缴方面的原因。新税法规定,企业要在5月底前完成2007年企业所得税收入的汇算清缴,再加上税款划转入库的时间,因此,今年1-6月份的所得税收入包括三个部分:一是汇算清缴去年全年的所得税;二是缴纳去年12月份或第4季度的所得税;三是预缴今年1-5月份或第1季度的所得税。据税务总局的数据,2008年1-6月份汇算清缴2007年内外资企业所得税收入为3284.94亿元,比上年的汇算清缴数增加1261.46亿元,占全部增收额(2319.25亿元)的54.4%.由于汇算清缴主要和企业上年度经营效益情况有关,而2007年企业利润增长较快,特别是去年金融企业利润同比增长高达1.28倍,因此2008年上半年的企业所得税出现了大幅增长,其中金融企业所得税增长86.3%,增收额占所得税总增收额的44.3%.如果剔除汇算清缴因素和今年1月份预缴的去年4季度或12月份所得税收入,上半年入库的企业所得税中,预缴今年1-5月份的收入为2794.57亿元,比去年同期增长336.4亿元,增长13.68%.这个增长速度,反映出了1-5月份规模以上工业企业利润增速(20.9%)比去年同期增速(42.1%)大幅度回落的情况,也反映出了内资企业所得税率降低的影响。

二是新税法本身的原因。首先,新税法将外资企业税率提高到25%,并对外资企业汇出境外的股息红利恢复征收预提所得税,使1-6月外资企业所得税增长43.7%,比内资企业所得税增速高出4.2个百分点。其次,新税法取消了新办三产、新办劳服等企业税收优惠,从而提高了企业所得税收入增长速度。

三是税收征管方面的原因。首先,税务部门调整了企业所得税的预缴口径,规定预缴所得税时不再允许抵扣以前年度亏损,只能在次年年初汇算清缴时一次性抵扣,同时,对2007年底前认定并享受15%低税率的高新技术企业,在资格重新确认之前一律暂按25%的税率预缴,这两项预缴规定都导致今年1-6月份所得税提前入库或虚增。其次,税务机关严格规范了金融企业呆帐损失税前扣除条件,要求金融企业必须提供呆账损失的合法依据和证明材料,大大增加了金融机构的入库税款。

(五)个人所得税继续快速增长,但增速有所回落

1-6月,个人所得税完成2136.73亿元,同比增长27.2%,增速比去年同期回落了1.3个百分点,占税收总收入的比重为6.8%.其中,工薪所得税收入1308.05亿元,同比增长41.2%,比上年同期加快5.8个百分点,而储蓄利息所得税收入下降28.9%.

个人所得税的税基是个人(主要是城镇居民)收入,其中主要来源是工资收入。今年上半年,在工资薪金费用扣除标准提高的情况下,工薪所得税收入仍保持了较快增长,且增速加快,主要原因是城镇居民收入大幅增长和加强对高收入群体税收征管的结果。一季度,全国城镇在岗职工工资同比增长18.3%,与此同时,税务机关普遍加强了对个人收入尤其是高收入人群收入的监控,提高了个人所得税的足额征收率。

储蓄存款利息所得税大幅下降的原因主要是利息税政策调整。去年8月,居民储蓄存款利息所得税税率由20%下调到5%,其减收效应在今年上半年完全体现出来。

(六)进口税收加快增长,出口退税增速大幅回落

1-6月,进口环节税完成3963.59亿元,同比增长34.7%,比上年同期加快12个百分点,关税完成937.02亿元,同比增长40.2%,比上年同期加快20.6个百分点。进口税收占税收总收入的比重为15.6%.

关税和进口环节税的税基是一般贸易进口额。进口税收强劲增长的主要原因是:一是进口快速增长。1-6月,累计进口总额5675.64亿美元,同比增长30.6%,比上年同期的增速提高了12.4个百分点。二是国际大宗商品价格持续高涨,推动了进口额的成倍增长,进口税收随之大幅增长,比如,我国对大豆、原油、铁矿石等商品的进口依存度高达50%以上,上半年这些商品价格大幅攀升,在进口量增长不多的情况下进口额成倍增长,大豆、原油、铁矿石进口量分别增长24.4%、11%、22.5%,进口额分别增长121.8%、85.8%、117.3%.

1-6月,出口退税2882.29亿元,同比增长7%,比上年同期回落23.4个百分点。出口退税增速大幅回落的主要原因:一是出口增速放缓。1-6月,累计出口总额6666.05亿美元,同比增长21.9%,比上年同期的增速降低了5.7个百分点; 二是去年下半年以来,为降低“两高一资”产品出口和应对小麦、稻谷、大米、玉米、大豆等食品结构性上涨而下调了出口退税率,翘尾因素使出口退税少退400亿元左右。比如,钢坯、钢材、焦炭、玉米的出口量分别同比下降97%、20.2%、7.5%、96%,而大米的出口量增速也减小到9.6%.

(七)证券交易印花税增速大幅回落

2008年上半年证券交易印花税完成836.86亿元,同比增长28.3%,增速比去年同期回落778个百分点,增收184.5亿元,不足上年同期增收额的三分之一。证券交易印花税占税收总收入的比重为2.66%.

证券交易印花税的税基是证券交易总金额。证券交易印花税增速大幅回落的主要原因:一是证券市场持续低迷,成交量和股票市值均大幅降低。今年上半年,沪、深股指两市日均成交量1406亿元,比2007年同期下降23.59%,目前两市流通市值不到6万亿,仅相当于年初流通市值的三分之一。二是4月23日证券印花税税率调低后,税收收入明显减少。印花税调整前日均征收印花税9.1亿元;调整后日均征收印花税2.5亿元,与调整前相比减少72.53%.

三、其他税种的增长情况及原因

(一)契税收入继续保持快速增长,但增速明显回落

2008年上半年,契税收入完成735.9亿元,比上年同期增长25.7%,增速比去年同期下降了7.8个百分点。契税收入占税收总收入的比重为2.3%.

契税的税基大体相当于土地和房产的交易总金额,土地的交易额与国土部门的用地规划密切相关,房产的交易额主要受新建住房和二手房的交易量和价格的影响。

今年上半年,契税收入继续保持快速增长,主要原因是土地市场交易依然活跃。据统计,1-5月份,房地产开发企业购置的土地面积同比增长了13.7%,同时,土地成交价格也保持稳步增长,北京等主要大中城市的土地成交价格平均增长在20%以上。

契税收入增速回落的主要原因,是今年上半年以来商品房交易市场观望气氛浓郁,成交金额萎缩,1-5月全国商品房销售额下降了2.8%,北京、深圳、上海等地的二手房交易的下降幅度更大。

(二)资源税收入继续保持快速增长

2008年上半年,资源税收入完成173.1亿元,比去年同期增长29.1%,增速与去年基本持平,资源税收入占税收总收入的比重为0.6%.

资源税的税基是应税资源产品的销售量或自用量。资源税收入快速增长的主要原因,一是能源和矿产品需求旺盛,开采量和销售量持续增长, 1-5月份,我国原煤产量增长15.9%,原油产量增长1.7%,天然气产量增长17.7%,原盐产量增长9.9%,铁矿石产量增长25.7%,十种有色金属产量增长12.2%.二是去年国家相继调高了焦煤、铅锌矿、铜矿和钨矿等产品的资源税税额标准,增收效应去年下半年以后才开始体现,相对而言去年上半年基数小。

(三)车辆购置税收入继续保持快速增长

2008年车辆购置税完成550亿元,比去年同期增长28.5%,增速与去年同期基本持平,车辆购置税收入占税收总收入的比重为1.8%.

车辆购置税的税基是应税汽车的销售总额。车辆购置税保持快速增长的主要原因,是汽车销售额稳步增长。2008年上半年,全国汽车销量为519.96万辆,同比增长了18.52%,与此同时,汽车价格也有一定幅度的上涨。

(四)土地相关税收迅速增长

2008年上半年,与土地相关的城镇土地使用税、土地增值税和耕地占用税等3个税种的收入总计为855.8亿元,同比增长103.8%,比去年同期的增速提高49.5个百分点,3个税种占税收总收入的比重为2.7%.

其中,城镇土地使用税完成427.8亿元,同比增长209.5%,增速提高了152.6个百分点;土地增值税完成290.6亿元,同比增长51.3%,增速回落了27个百分点;耕地占用税完成137.41亿元,同比增长51.9%,增速提高了83.6个百分点(去年同期是下降31.7%)。

城镇土地使用税的税基,是纳税人占用的土地面积。土地增值税的税基,是房地产增值收益总额。耕地占用税的税基是被实际占用的耕地面积。

城镇土地使用税成倍增长的主要原因,是新修订的《城镇土地使用税暂行条例》将法定税额提高2倍,虽然《条例》规定从2007年1月1日起开始实施,但由于各地出台具体实施办法的时间各不相同,包括上海、广东在内的大部分地方都是在2007年下半年才开始实施,一些地方去年上半年暂缓征收城镇土地使用税。因此,去年上半年该税的基数比较小,造成2008年上半年该税同比增速大幅度提高。

土地增值税增速回落的主要原因,是由于去年上半年房地产市场交易异常活跃,二手房交易增长幅度过高,税收基数比较高,而今年上半年房地产交易活跃程度明显下降,二手房交易也陷入低迷。因此,与去年同期相比,土地增值税增幅有明显回落。

耕地占用税快速增长的主要原因是政策因素。新修订的《耕地占用税暂行条例》,是从2008年1月1日起开始实行的。新的税额标准的上下限都提高了4倍左右。

上一篇:乌克兰对自我钢缆、钢丝绳等征收最终反倾销税

下一篇:消费税上调 大排量车市反应不一