问:我们企业去年有一个技术转让项目,听说符合条件的技术转让所得可以享受税收减免优惠,那我们在企业所得税汇算清缴时,是针对技术转让收入直接享受减免税吗?

答:所得减免不等于收入减免。

所得减免是对符合条件的项目所得的减免。

在项目收入的基础上扣除相应的项目成本、相关税费、分摊的期间费用等,并经过纳税调整,核算出项目所得,再依据不同项目对应的政策进行不同幅度的减免。

常见的享受所得减免优惠事项

——农林牧渔业项目

——符合条件的环境保护节能节水项目

——符合条件的技术转让项目

……

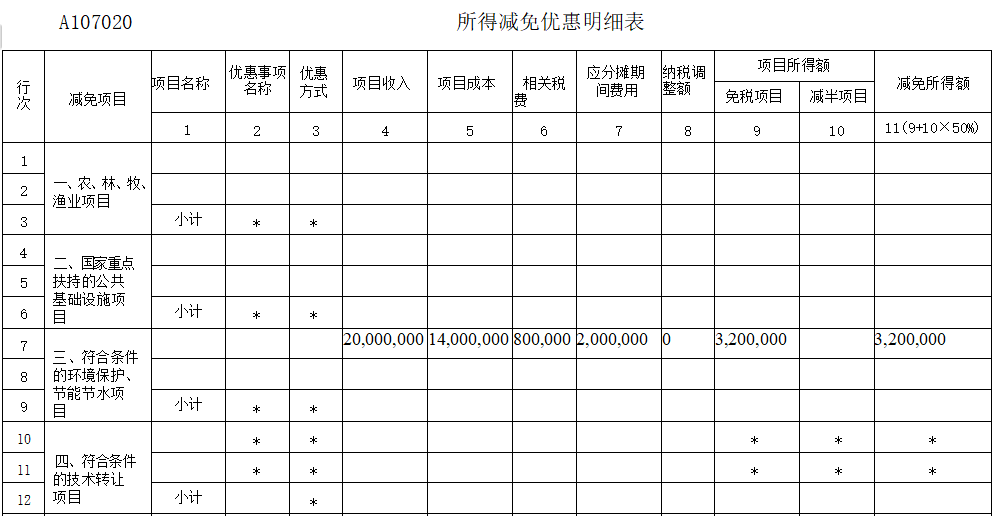

企业汇算清缴时需填报《A107020 所得减免优惠明细表》。

举例

A公司经营公共垃圾处理项目,属于符合条件的环境保护、节能节水项目,2022年取得首笔生产经营收入,2023年可享受项目所得免税政策(三免三减半),2023年取得项目收入2000万元,发生的项目成本1400万元,期间费用200万元,相关税费80万元,根据计算项目所得为320万元,因此减免所得额等于320万元。

填列《A107020表所得减免优惠明细表》如下:

数据将体现在《A10000中华人民共和国企业所得税年度纳税申报表(A类)》的20行。