1. 旅客如何取得电子发票(铁路电子客票)?

答:旅客在行程结束或支付退票、改签费用后,可通过铁路12306(包括网站和移动客户端,下同)如实取得电子发票(铁路电子客票)。铁路运输企业根据旅客提供的购买方名称、统一社会信用代码和行程信息等如实开具电子发票(铁路电子客票)。铁路运输企业通过铁路12306下载或以电子邮件等方式将电子发票(铁路电子客票)交付给旅客。旅客可通过铁路12306查询、下载、打印电子发票(铁路电子客票)。

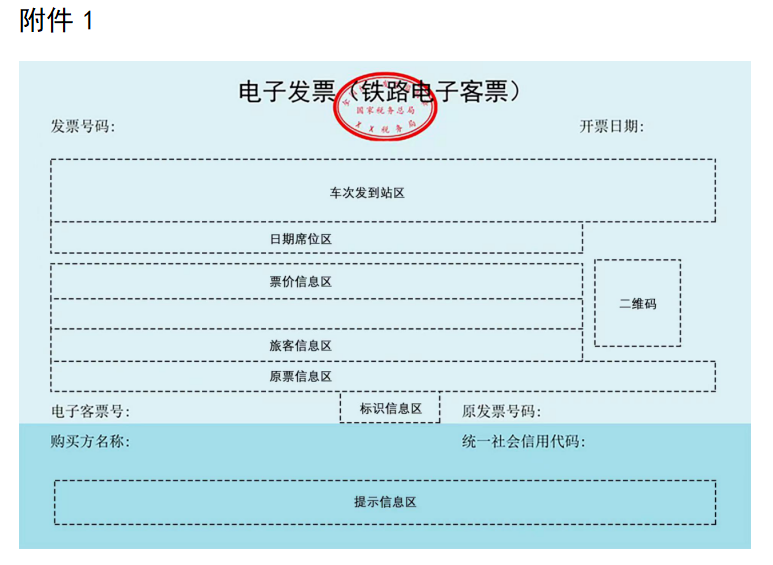

2. 电子发票(铁路电子客票)的票面包括哪些内容?

答:电子发票(铁路电子客票)属于全面数字化的电子发票,基本内容包括:发票号码、开票日期、购买方信息、旅客身份证件信息、行程信息、票价、二维码等。

电子发票(铁路电子客票)样式

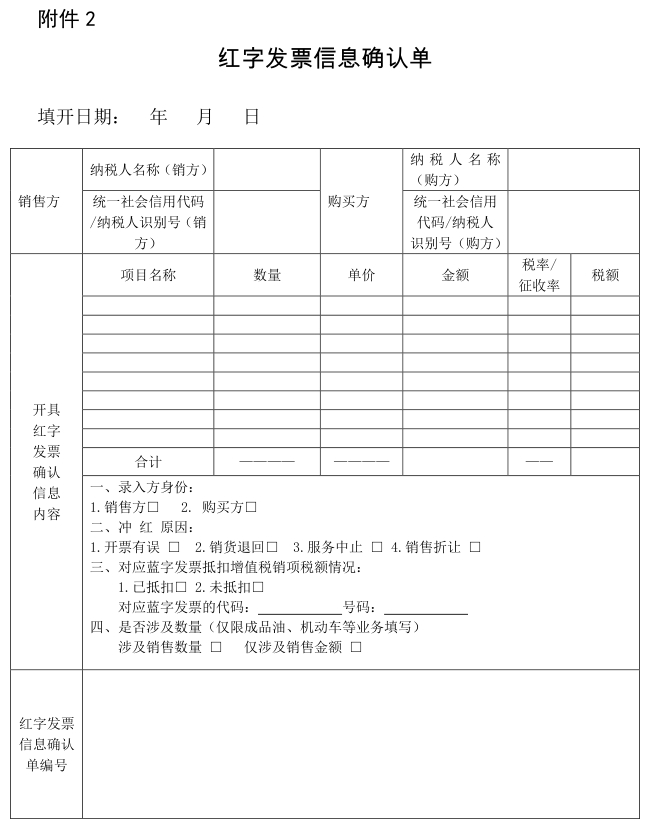

3. 电子发票(铁路电子客票)如何开具红字发票?

答:旅客取得电子发票(铁路电子客票)后,因购买方信息填写有误等原因需要换开电子发票(铁路电子客票)的,铁路运输企业按以下规定开具红字电子发票(铁路电子客票):(1)购买方未作用途确认和入账确认的,由铁路运输企业填开《红字发票信息确认单》(以下简称《确认单》),开具红字电子发票(铁路电子客票)。

(2)购买方已进行用途确认或入账确认的,由铁路运输企业填开《确认单》,经购买方确认后,依据《确认单》开具红字电子发票(铁路电子客票)。购买方已将电子发票(铁路电子客票)用于增值税申报抵扣的,应暂依确认后的《确认单》所列增值税税额从当期进项税额中转出,待取得铁路运输企业开具的红字电子发票(铁路电子客票)后,与《确认单》一并作为原始凭证。

4. 纳税人取得电子发票(铁路电子客票)后,如何查询、查验、下载、打印及进行用途确认?

答:国铁集团按规定向税务部门上传电子发票(铁路电子客票)信息,税务部门通过电子发票服务平台税务数字账户(以下简称税务数字账户)将电子发票(铁路电子客票)同步传输给购买方。购买方可通过税务数字账户进行电子发票(铁路电子客票)的查询、查验、下载、打印和用途确认等,也可通过全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn)查验。旅客可通过个人所得税APP个人票夹对电子发票(铁路电子客票)进行查询、下载等。

5. 乘坐铁路的旅客如需报销应取得何种凭证?

答:需要报销入账的旅客,应当取得电子发票(铁路电子客票)。鼓励购买方收到电子发票(铁路电子客票)后,按照电子凭证会计数据标准相关要求,实现对电子发票(铁路电子客票)的全流程无纸化处理。乘车日期在2025年9月30日前的,旅客取得的铁路车票(纸质报销凭证)仍可报销入账,铁路车票(纸质报销凭证)与电子发票(铁路电子客票)不可重复开具。

6. 电子发票(铁路电子客票)的发票号码的编制规则是什么?

答:电子发票(铁路电子客票)的发票号码为20位,其中:第1-2位代表公历年度后两位,第3-4位代表行政区划代码,第5位代表电子发票(铁路电子客票)开具渠道代码,第6-20位代表业务顺序编码。

7. 哪些企业可以开具电子发票(铁路电子客票)?

答:国铁集团所属运输企业、非控股合资公司以及地方铁路企业(统称铁路运输企业)通过铁路客票发售和预定系统办理境内旅客运输售票、退票、改签业务时,可开具电子发票(铁路电子客票)。

8. 增值税一般纳税人购进境内铁路旅客运输服务如何抵扣进项税额?

答:购买方为增值税一般纳税人的,购进境内铁路旅客运输服务,以电子发票(铁路电子客票)作为增值税扣税凭证,并按现行规定确定进项税额。乘车日期在2025年9月30日前的铁路车票(纸质报销凭证),仍按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(2019年第39号)第六条第一项第3点的规定确定进项税额。

9. 增值税一般纳税人取得电子发票(铁路电子客票)如何进行用途确认?如何填写申报表抵扣进项税额?

答:购买方为增值税一般纳税人的,可通过税务数字账户对符合规定的电子发票(铁路电子客票)进行用途确认,按规定办理增值税进项税额抵扣。增值税一般纳税人申报抵扣的电子发票(铁路电子客票)进项税额,在纳税申报时应当填写在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)的“认证相符的增值税专用发票”相关栏次中。

上一篇:国资委关于国有企业股权转让问题的集中答复

下一篇:七个问答了解委托研发涉税事项