一、研发费用加计扣除

(一)报表变化

《研发费用加计扣除优惠明细表》(A107012)第50行由原来的“加计扣除比例”修改为“加计扣除比例及计算方法”,同时增加第L1行“本年允许加计扣除的研发费用总额(47-48-49)”、第L1.1行“其中:第四季度允许加计扣除的研发费用金额”、第L1.2行“前三季度允许加计扣除的研发费用金额(L1-L1.1)”,用于填报 2022年适用两种研发费用加计扣除比例的情况。

(二)相应政策

2022年前三季度,制造业企业和科技型中小企业研发费用加计扣除比例为 100%,其他企业(包括除烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业等负面清单行业,以及制造业、科技型中小企业以外的其他研发费用加计扣除比例仍为75%的企业,下同)为75%.《财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告》(财政部 税务总局 科技部公告2022年第28号)(以下简称“28号公告”)第二条规定:“现行适用研发费用税前加计扣除比例75%的企业,在2022年10月1日至2022年12月31日期间,税前加计扣除比例提高至100%.”因此,其他企业2022年前三季度研发费用加计扣除比例为75%,第四季度研发费用加计扣除比例为100%.

其他企业在2022年度企业所得税汇算清缴计算享受研发费用加计扣除优惠时,第四季度研发费用可由企业自行选择按实际发生数计算,或者按全年实际发生的研发费用乘以2022年10月1日后的经营月份数占其2022年度实际经营月份数的比例计算。

(三)案例填报

【例1】甲公司2022年发生研发费用120万元,其中,2022年前三季度发生80 万元,第四季度发生40万元。若甲公司选择按实际发生金额计算,则2022年研发费用加计扣除额为80×75%+40×100%=100(万元);若甲公司选择按比例计算,则2022年研发费用加计扣除额为120×3/4×75%+120×1/4×100%=97.5 (万元)。显然,甲公司选择按实际发生金额计算更为合适,则在《研发费用加计扣除优惠明细表》(A107012)第50行“加计扣除比例及计算方法”填入代码 122,具体填报:

【例2】乙公司2022年发生研发费用120万元,其中,2022年前三季度发生100万元,第四季度发生20万元。若乙公司选择按实际发生金额计算,则2022年研发费用加计扣除额为100×75%+20×100%=95(万元);若乙公司选择按比例计算,则2022年研发费用加计扣除额为120×3/4×75%+120×1/4×100%=97.5(万元)。显然,乙公司选择按比例计算更为合适,则在《研发费用加计扣除优惠明细表》(A107012)第50行“加计扣除比例及计算方法”填入代码121,具体填报见表2。

二、500万元以上设备、器具一次性税前扣除

(一)报表变化

《资产折旧、摊销及纳税调整明细表》(A105080)增加第12.1—12.3行“中小微企业购置单价500万元以上设备器具”,用于填报中小微企业2022年度新购置 500万元以上设备、器具一次性税前扣除的情况。

(二)相应政策

2018年1月1日至今,企业新购进的设备、器具,单位价值不超过500万元的,允许一次性税前扣除,不再分年度计算折旧。

《财政部 税务总局关于中小微企业设备器具所得税税前扣除有关政策的公告》(财政部 税务总局公告2022年第12号)将一次性税前扣除的额度提高至500 万元以上,规定中小微企业在2022年1月1日至2022年12月31日期间新购置的、单位价值在500万元以上的设备、器具,企业所得税法实施条例规定最低折旧年限为3年的,单位价值的100%可在当年一次性税前扣除;最低折旧年限为4年、5 年、10年的,单位价值的50%可在当年一次性税前扣除,其余50%按规定在剩余年度计算折旧进行税前扣除。

(三)案例填报

【例3】丙公司是中小微企业,于2022年6月购进一台设备并投入使用,不含税金额600万元,按直线法计提折旧,最低折旧年限为5年,预计净残值为零。则 2022年度丙公司会计上计提折旧金额为600÷5×6/12=60(万元),税收上计算折旧金额为600×50%=300(万元),纳税调减300-60=240(万元)。丙公司填报《资产折旧、摊销及纳税调整明细表》(A105080)见表3。

三、高新技术企业2022年第四季度购置设备、器具一次性税前扣除和加计扣除

(一)报表变化

《资产折旧、摊销及纳税调整明细表》(A105080)增加第11.1行“1.高新技术企业2022年第四季度(10月—12月)购置单价500万元以下设备器具一次性扣除”、第12.4 行“4. 高新技术企业 2022 年第四季度(10 月—12 月)购置单价 500 万元以上设备器具一次性扣除”;《免税、减计收入及加计扣除优惠明细表》(A107010)增加第30.2行“2.高新技术企业设备器具加计扣除”,用于填报高新技术企业2022年第四季度购置设备、器具一次性税前扣除和加计扣除的情况。

(二)相应政策

28号公告第一条规定:“高新技术企业在2022年10月1日至2022年12月31日期间新购置的设备、器具,允许当年一次性全额在计算应纳税所得额时扣除,并允许在税前实行100%加计扣除。”

理解该政策关键点有四:一是仅限于高新技术企业;二是仅限于2022年第四季度新购置的房屋、建筑物以外的设备、器具;三是设备、器具没有金额限制,无论是否超过500万元,均可一次性税前扣除;四是设备、器具没有研发限制,无论是否用于研发,均可加计扣除。

(三)案例填报

【例4】丁公司是高新技术企业,2022年11月购进一台设备,不含税金额240 万元,按直线法计提折旧,最低折旧年限为10年,预计净残值为零。则2022年度丁公司会计上计提折旧金额为240÷10×1/12=2(万元);税收上可以一次性税前扣除240万元,纳税调减240-2=238(万元),同时加计扣除240万元。

需要注意的是,虽然政策不区分固定资产金额是500万元以上还是500万元以下,但填报申报表时需要区分。前者填报第11.1行,后者填报第12.4行。

丁公司填报《资产折旧、摊销及纳税调整明细表》(A105080)和《免税、减计收入及加计扣除优惠明细表》(A107010)见表4和表5。

四、基础研究

(一)报表变化

《免税、减计收入及加计扣除优惠明细表》(A107010)增加第16.1行“1.取得的基础研究资金收入免征企业所得税”、第30.1行“1.企业投入基础研究支出加计扣除”。前者用于填报相关机构取得基础研究资金收入免征企业所得税的情况,后者用于填报企业出资给相关机构用于基础研究的支出100%加计扣除的情况。

(二)相应政策

《财政部 税务总局关于企业投入基础研究税收优惠政策的公告》(财政部 税务总局公告2022年第32号)规定,对企业出资给非营利性科学技术研究开发机构(科学技术研究开发机构以下简称“科研机构”)、高等学校和政府性自然科学基金用于基础研究的支出,在计算应纳税所得额时可按实际发生额税前扣除,并可按 100%在税前加计扣除。对非营利性科研机构、高等学校接收企业、个人和其他组织机构基础研究资金收入,免征企业所得税。该非营利性科研机构、高等学校、政府性自然科学基金和基础研究应符合公告规定的条件。

(三)案例填报

【例5】戊公司于2022年向A高校出资100万元用于基础研究。对于戊公司来说,该100万元不仅可以税前扣除,并且可以100%加计扣除;对于A高校来说,该100万元可以作为免税收入。

戊公司填报《免税、减计收入及加计扣除优惠明细表》(A107010)见表 6。

A高校填报《免税、减计收入及加计扣除优惠明细表》(A107010)见表 7。

五、基础设施领域不动产投资信托基金

(一)报表变化

《企业重组及递延纳税事项纳税调整明细表》(A105100)增加第15行“基础设施领域不动产投资信托基金”及其明细行次(15.1—15.2),用于填报原始权益人或项目公司执行基础设施领域不动产投资信托基金(以下称基础设施 REITs)试点税收政策有关情况。

(二)相应政策

《财政部 税务总局关于基础设施领域不动产投资信托基金(REITs)试点税收政策的公告》(财政部 税务总局公告2022年第3号)就基础设施 REITs 给予了特殊性税务处理。其规定,设立基础设施REITs前,原始权益人向项目公司划转基础设施资产相应取得项目公司股权,适用特殊性税务处理,即项目公司取得基础设施资产的计税基础,以基础设施资产的原计税基础确定;原始权益人取得项目公司股权的计税基础,以基础设施资产的原计税基础确定。原始权益人和项目公司不确认所得,不征收企业所得税。

基础设施REITs设立阶段,原始权益人向基础设施REITs转让项目公司股权实现的资产转让评估增值,当期可暂不缴纳企业所得税,允许递延至基础设施 REITs 完成募资并支付股权转让价款后缴纳。其中,对原始权益人按照战略配售要求自持的基础设施REITs份额对应的资产转让评估增值,允许递延至实际转让时缴纳企业所得税。

(三)案例填报

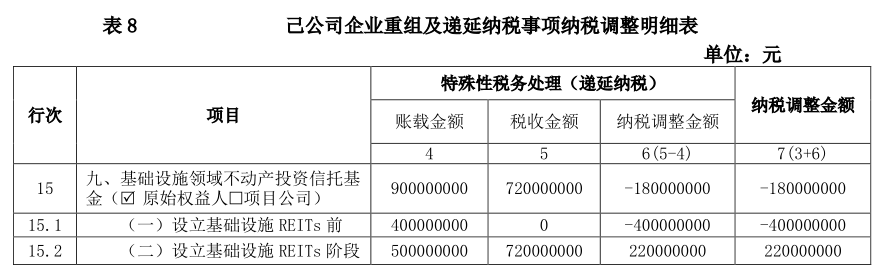

【例6】己公司是原始权益人,2022年1月将持有的不动产划转给项目公司,该不动产计税基础1亿元,公允价值5亿元,己公司持有项目公司100%股权。2022年2月,己公司与基础设施REITs项下的专项支持计划签订股权转让协议,将项目公司 100%股权转让给专项支持计划,作价 10 亿元。2022年4月,基础设施REITs发行基金,己公司认购 20% 份额。2022年6月,己公司收到股权转让款10亿元。

设立基础设施REITs前,己公司划转不动产不确认所得,纳税调减4亿元 ;取得项目公司股权的计税基础为1亿元。

基础设施REITs设立阶段,己公司股权转让所得账载金额为 10-5=5(亿元),税收金额为(10-1)×(1-20%)=7.2(亿元),纳税调增 7.2-5=2.2(亿元)。己公司填报《企业重组及递延纳税事项纳税调整明细表》(A105100)见表8。

六、南沙先行启动区税收优惠

《财政部 税务总局关于广州南沙企业所得税优惠政策的通知》(财税〔2022〕40号)规定,对设在南沙先行启动区符合条件的鼓励类产业企业,减按 15%税率征收企业所得税。符合条件的企业填报《减免所得税优惠明细表》(A107040)新增的第24.4行“(四)南沙先行启动区的鼓励类产业企业减按 15% 税率征收企业所得税”。

上一篇:税务总局权威回复税务稽查19个热点问题

下一篇:四川省财政厅 财政部四川监管局关于开展重点会计师事务所在川分所摸底调查的通知